ホーム > 市政情報 > 計画 > 行財政局の計画・事業等 > 市政の透明化及び公正な職務の推進 > 内部統制の取組

内部統制の取組

最終更新日:2025年9月2日

ページID:32966

ここから本文です。

2017年(平成29年)の地方自治法の改正に伴い、神戸市における内部統制に関する方針となる「神戸市内部統制基本方針」を策定しました。

基本方針をもとに、2020年(令和2年)4月より、適正な行政サービスを提供する際の阻害となる事務上の要因(リスク)を識別及び評価し、リスクの発生の未然防止や発生時の早期対応を図るための仕組みを構築していきます。

これにより、今まで以上に適正な事務執行を確保し、市民から信頼される市役所の確立に取り組んでいきます。

【参考】2017年(平成29年)改正地方自治法の概要(内部統制関係)

〇施行日:2020年(令和2年)4月1日

〇改正のポイント:

- 都道府県知事及び指定都市の市長は、内部統制に関する方針を定め、これに基づき必要な体制を整備しなければならない。

- 方針を策定した長は、毎年度、内部統制評価報告書を作成し、監査委員の意⾒を付けて議会に提出しなければならない。

地方公共団体における内部統制(総務省ガイドラインの要約)

住民の福祉の増進を図ることを基本とする組織目的(①業務の効率的かつ効果的な遂行、②報告の信頼性の確保、③業務に関わる法令等の遵守、④資産の保全)が達成されるよう、行政サービスの提供等の事務を執行する主体である長自らが、組織目的の達成を阻害する事務上の要因をリスクとして識別及び評価し、対応策を講じることで、事務の適正な執行を確保すること。

「地方公共団体における内部統制制度の導入・実施ガイドライン(令和6年3月改定、総務省)」(PDF:878KB)

1.神戸市内部統制基本方針

神戸市内部統制基本方針(2020年(令和2年)4月1日施行)(PDF:204KB)

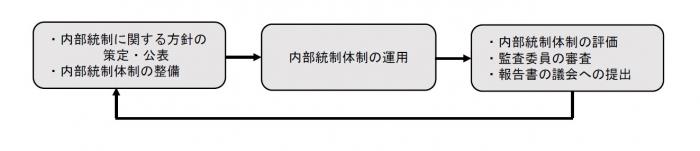

2.本市における運用体制

(1)内部統制推進部局:関係課の課長級で構成する「内部統制の推進に関するプロジェクトチーム」

(リーダー:行財政局副局長または行財政局部長(総務担当))

(関係課)

| 会計室 | 会計課 |

| 企画調整局 | デジタル戦略部 |

| 行財政局 | 総務課、業務改革課、人事課、組織編成課、財務課、契約監理課、資産活用課、職員研修所 |

(2)内部統制評価部局:行財政局(評価責任者:行財政局長)

神戸市における内部統制の運用体制について(イメージ図)(PDF:118KB)

3.具体的な取組

(1)内部統制の推進(内部統制推進部局)

- 研修や庁内周知、情報発信などを行います。

- 取組を通じて、対象事務の規程変更など必要な見直しを行っていきます。

(2)評価・モニタリング(各所属・内部統制評価部局)

- 全ての所属(行政委員・行政委員会・公営企業等を含む)がリスク評価シートに基づいてチェックを行います。

- 必要に応じて、内部統制評価部局がモニタリング(書面調査・ヒアリング)を行います。

(3)評価報告書の作成(内部統制評価部局)

- 内部統制の整備及び運用に関する事項、評価手続、評価結果、不備の是正に関する事項などを記載した評価報告書を作成します。

(4)市会への提出・公表(内部統制評価部局)

- 監査委員の意見を付けた評価報告書を市会へ提出し、公表します。

4.内部統制評価報告書

2024年度(令和6年度)の内部統制評価報告書について、地方自治法第150条第6項に基づき、下記のとおり、監査委員の意見を付して、2025年(令和7年)第2回定例市会(9月議会)に提出しました。

・「令和6年度神戸市内部統制評価報告書」(PDF:3,035KB)

(1)対象事務

財務に関する事務、文書管理に関する事務

(2)評価対象期間

2024年(令和6年)4月1日から2025年(令和7年)3月31日まで

(3)評価結果

(1)評価対象期間

①「財務に関する事務」に係る内部統制

評価手続に基づく評価作業を実施した限り、評価対象期間中に、業務レベルの内部統制に関する事項において、運用上の重大な不備を把握したため、当該不備にかかる「財務に関する事務」については、一部有効に運用されていませんでしたが、当該不備を除く「財務に関する事務」については、有効に整備及び運用されていると判断しました。

(運用上の重大な不備として把握した事案)

・基本協定締結における議決漏れ(建設局)

令和5~6年度神戸新交通六甲アイランド線耐震補強業務に関する基本協定を締結するにあたり、市会の議決に付すべき契約に該当するにも関わらず、議決を経ずに協定を締結した。

②「文書管理に関する事務」に係る内部統制

評価手続に基づく評価作業を実施した限り、評価対象期間中に重大な不備はありませんでしたので、有効に整備及び運用されていると判断しました。

(2)過年度

「財務に関する事務」において、運用上の重大な不備として把握した事案がありました。

(運用上の重大な不備として把握した事案)

・水道料金等の横領(水道局)

平成27年10月~令和4年2月にかけて、水道料金等の訪問督促業務において事業者から徴収した料金を、職員が繰り返し横領した。

(4)不備の是正に関する事項

評価期間中及び過年度の重大な不備については、原因の分析や再発防止に向けた改善に取り組んでいることを確認しました。引き続き、再発防止の徹底及び対応策の適時適切な見直しを継続していきます。

その他確認された不備については、引き続き対応策の整備及び運用に取り組み、適正な事務の執行、再発防止に努めていきます。

(5)監査委員の審査意見

内部統制評価報告書への監査委員の審査意見については、下記のページをご覧ください。

・内部統制評価報告書審査意見

【過去の神戸市内部統制評価報告書】

| 「令和5年度神戸市内部統制評価報告書」(PDF:3,186KB) |

| 「令和4年度神戸市内部統制評価報告書」(PDF:1,015KB) |

| 「令和3年度神戸市内部統制評価報告書」(PDF:1,075KB) |

| 「令和2年度神戸市内部統制評価報告書」(PDF:3,079KB) |

よく見られているページ