【受付終了】定額減税に伴う不足額給付金

最終更新日:2025年12月26日

ページID:77158

ここから本文です。

ご注意

- 本給付金事業は、終了しました。

いかなる理由があっても、これから申請・給付をすることはできません。 - 給付金をかたった詐欺が発生しています。「振り込め詐欺」や「個人情報の搾取」にはご注意ください。

※所得税の定額減税に関しては国税庁のホームページをご確認ください。

概要

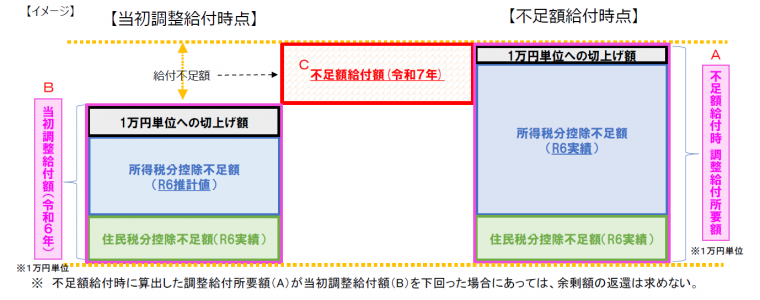

当初調整給付の支給額に不足が生じる場合に、追加で給付を行うもの。

対象者

2025年1月1日に神戸市にお住まいの方のうち、次の「不足額給付Ⅰ」または「不足額給付Ⅱ」に該当する方

※参考:対象確認フローチャート

不足額給付Ⅰ

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどで、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた方

|

不足額給付Ⅱ

「不足額給付Ⅰ」とは別に、以下の要件すべてを満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円

- 税制度上、「扶養親族」から外れてしまう

- 低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していない

※令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみ課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

|

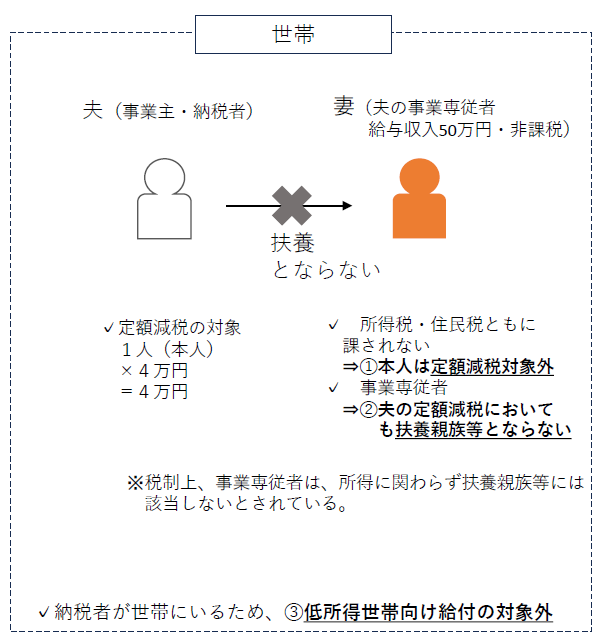

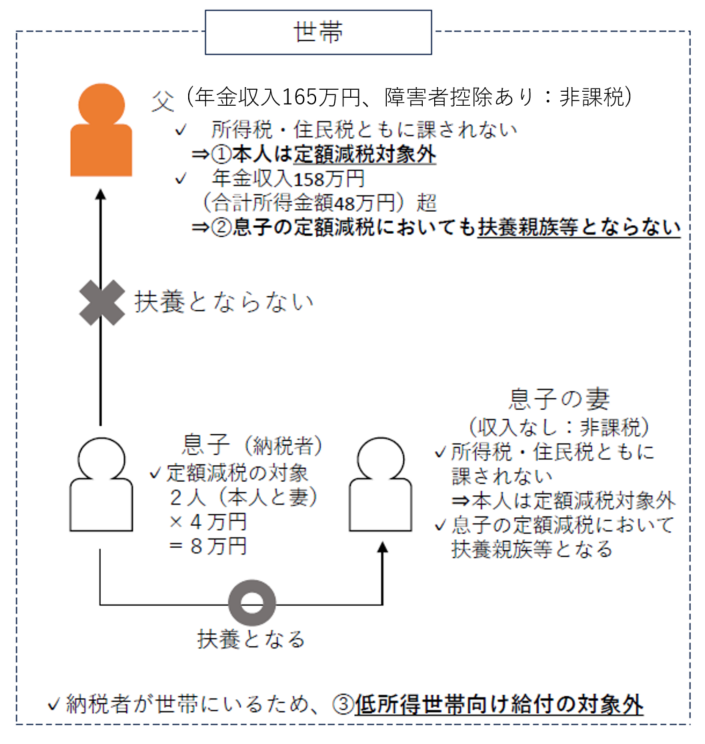

上記の要件すべてを満たす、

ケース1 夫(個人事業主)・妻(事業専従者)の世帯

ケース2 父・息子(納税者)・息子の妻の世帯

|

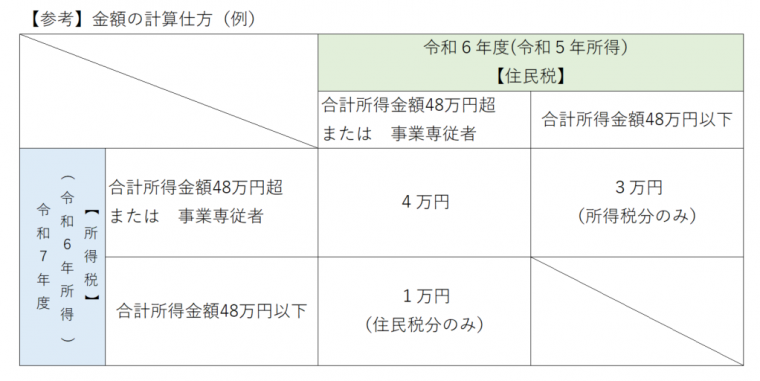

給付額

事務処理基準日(2025年6月2日)時点に賦課処理が完了している課税資料をもとに算定します。

|

「不足額給付時の調整給付額」と「当初調整給付時の調整給付額」との差額 |

|

1~4万円 |

案内の発送時期・手続き・支給時期

2025年10月31日(金曜)消印有効をもって、申請受付を終了しました。

郵送物の不着や事故について、市では一切の責任を負うことができませんので、ご了承ください。

|

|

|

神戸市が支給対象であると把握できなかった場合等は、申請書類が届きません。 |

|

申請書類の記載内容や必要書類の確認、及び受付を行う臨時受付窓口を開設しました。 |

よくある質問

|

振込名目は「コウベシフソクガクキュウフキン」です。 |

|

【2025年10月31日(金曜)消印有効】をもって、申請受付は終了しました。 |

関連リンク

給付金をかたった詐欺に注意

- 神戸市からは、口頭で口座情報を聞き取ること、ATM(現金自動預払機)の操作をお願いすること、支給のための手数料の振込を求めること、クレジットカードや預金通帳をお預かりすること、暗証番号を教えてほしい、ということは絶対にありません。「振り込め詐欺」や「個人情報の搾取」にはご注意ください。

- 「内閣府ホームページ」を送信元とし、マイナポータルを騙った偽サイトに誘導する詐欺的メールが配信されているとの情報が寄せられています。内閣府からはそのようなメールは送信されていません。

- 給付金を騙った不審な電話や郵便物・メール等を受け取った場合は、警察署や警察相談専用電話(#9110)にご相談ください。

- 内閣府HP

下記お問い合わせフォームからの問い合わせについて

個別のお問い合わせについては、以下の情報を「お問い合わせフォーム」に入力してください。

個人特定ができない場合は、一般的な回答とさせていただきます。

- 氏名

- 生年月日

- 2025年1月1日にお住まいの神戸市住所(納税通知書に記載の住所)

※本給付金専用のメールアドレス・FAXはありません。

よく見られているページ